Anschlussfinanzierungsrechner

Wie viel muss ich nach Ende der Zinsbindungsfrist zahlen?

Berechnen Sie die Kosten für Ihr Baudarlehen, nachdem die Sollzinsbindung Ihrer Baufinanzierung abgelaufen ist. Was schätzen Sie, wie sich Bauzinsen in Zukunft entwickeln werden? Wie hoch werden die Zinsen sein, wenn die Sollzinsbindung endet? Wie würde Ihre monatliche finanzielle Belastung aussehen, wenn die Zinsen steigen?

Finanzierungsbeginn

€

%

%

Wenn die Zinsbindung Ihrer Baufinanzierung ausläuft, brauchen Sie eine Anschlussfinanzierung. Prüfen Sie mit unserem Anschlussfinanzierungsrechner, mit welcher Monatsrate Sie bei einer Umschuldung rechnen können. Tipp: Auch wenn Ihre Zinsbindung erst in mehr als 12 Monaten ausläuft, können Sie sich heute schon absichern!

Lassen Sie sich jetzt beraten

Mehr zum Thema Anschlussfinanzierung

Spätestens zum Ende Ihrer Zinsbindung sollten Sie sich mit Ihrer Anschlussfinanzierung beschäftigen. Hierbei können Sie sich zwischen einer Verlängerung Ihres bestehen Darlehensvertrags (Prolongation) oder einer Umschuldung der offenen Kreditsumme entscheiden. Bei einer Prolongation werden Ihnen von Ihrer bestehenden Bank oder Bausparkasse verschiedene Zinssätze in Abhängigkeit von einer neuen Zinsbindungsfrist angeboten (meist 5, 10 oder 15 Jahre), aus denen Sie auswählen können - einfach das Angebot unterschreiben und zurückschicken. Bei einer Umschuldung wird ein neuer Vertrag bei dem Kreditinstitut Ihrer Wahl über die offene Restschuld geschlossen.

Mehr zum Thema finden Sie hier

Es kann sich aber lohnen, sehr früh an eine Anschlussfinanzierung zu denken – die beispielsweise in drei, fünf oder zehn Jahren ansteht.

Mehr zum Thema Anschlussfinanzierung

Mehr zum Thema finden Sie hier

Es kann sich aber lohnen, sehr früh an eine Anschlussfinanzierung zu denken – die beispielsweise in drei, fünf oder zehn Jahren ansteht.

Mehr zum Thema Anschlussfinanzierung

Spätestens drei Monate vor Ablauf der Zinsbindung meldet sich Ihre Bank oder Bausparkasse mit einem neuen Zinsangebot für die Restschuld bei Ihnen. Wer sich bereits früher mit der Anschlussfinanzierung beschäftigt, kann sich beispielsweise mit einem Bausparvertrag oder Forward-Darlehen gute Zinsen sichern.

Wann der ideale Zeitpunkt für eine Anschlussfinanzierung ist, erfahren Sie hier

Wann der ideale Zeitpunkt für eine Anschlussfinanzierung ist, erfahren Sie hier

Nach 10 Jahren können Sie, unabhängig von der vereinbaren Laufzeit Ihrer Finanzierung, zu einem anderen Tarif oder Kreditgeber wechseln. Hierbei nutzen Sie Ihr Sonderkündigungsrecht, welches in §489 BGB verankert ist.

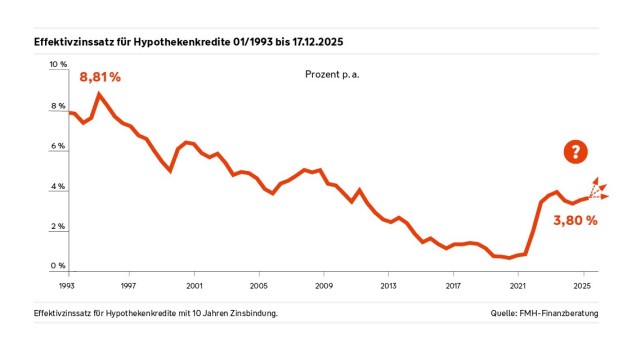

Niemand weiß, wohin die Zinsen steigen werden. Für bezahlbare Raten und Zinssicherheit für Ihre Anschlussfinanzierung bietet sich frühzeitiges Bausparen an. Die Vorteile dabei?

Zinssicherheit: Bei einem Bausparvertrag können Sie mit festen Zinsen Planen, denn sie werden zu Vertragsbeginn vereinbart und unterliegen keinen Schwankungen. So können Sie sich günstige Konditionen für die gesamte Laufzeit sichern.

Flexibilität: Sie sind sehr flexibel, weil sich ein Bausparvertrag z.B. im Hinblick auf die benötigte Summe für Ihre Anschlussfinanzierung, die monatliche Besparung, den Zinssatz oder die Tilgung des Darlehens ganz Ihren Wünschen und Plänen anpassen lässt.

Mehr zum Thema Bausparen

Zinssicherheit: Bei einem Bausparvertrag können Sie mit festen Zinsen Planen, denn sie werden zu Vertragsbeginn vereinbart und unterliegen keinen Schwankungen. So können Sie sich günstige Konditionen für die gesamte Laufzeit sichern.

Flexibilität: Sie sind sehr flexibel, weil sich ein Bausparvertrag z.B. im Hinblick auf die benötigte Summe für Ihre Anschlussfinanzierung, die monatliche Besparung, den Zinssatz oder die Tilgung des Darlehens ganz Ihren Wünschen und Plänen anpassen lässt.

Mehr zum Thema Bausparen